🤜🏼📊🤛🏼 Yo te compro... "Pero pagas tú" | Así funciona un Leverage Buyout (LBO)

Desgranamos la Estrategia más utilizada por los Fondos de Private Equity

¡Buenas!

Recientemente acabamos de ver que CIRSA, la empresa española líder en Casinos, Máquinas Recreativas, Juegos de Azar y Apuestas Deportivas (mediante Sportium) acaba de manifestar su intención de salir a bolsa:

La empresa pertenece desde el año 2018 al fondo de inversión norteamericano Blackstone

Para que te hagas una idea, la compró pidiendo un préstamo (emitiendo bonos) respaldado por los activos de la propia CIRSA

→ Para comprarla pagando el préstamo con los beneficios que generaría CIRSA los próximos años

Esto suena muy maquiavélico, pero si lo piensas → Es lo mismo que se hace cuando compras un inmueble como inversión.

Esto se conoce como una estrategia de Leverage BuyOut (LBO)

Ya sabes que nos gusta ir de listos y usar tecnicismos y anglicismos porque somos muy guais, pero la traducción sería algo como una “Compra Apalancada”.

Funcionamiento de un LBO

Piensa en la estrategia tradicional de comprar una vivienda como inversión para alquilar:

Pongamos que cuesta, 300.000€ (incluida una pequeña reforma, impuestos y gastos incluidos)

Tú aportarías una parte de eso (por ejemplo, unos 90.000€)

El resto, (210.000€) lo pedirías al banco con una hipoteca sobre esa vivienda que vas a comprar:

Al estar respaldado por la vivienda, te hace poder pagar menos interés que un préstamo normal,

Y menos todavía si demuestras una elevada solvencia,

Luego, con el alquiler de esa vivienda → Irías pagando el préstamo,

A los años, la idea es tener un activo pagado, por el que has pagado 90.000€ y que realmente costó 300.000€ (+ los intereses pagados),

Que además → Se ha revalorizado con la reforma que hiciste,

Y que, con el paso del tiempo, se ha incrementado su precio por la propia inflación,

→ Pues cuando eso lo hace un Fondo para comprar una Empresa → Es un LBO.

Objetivos de un LBO

Estos Private Equity o Fondos de Capital Privado son fondos de inversión en:

Empresas grandes,

Que ya generan beneficio,

Que no coticen en bolsa,

Con oportunidades de Crecimiento,

Y, aprovechando su red de contactos, conocimiento y equipo especializado👇

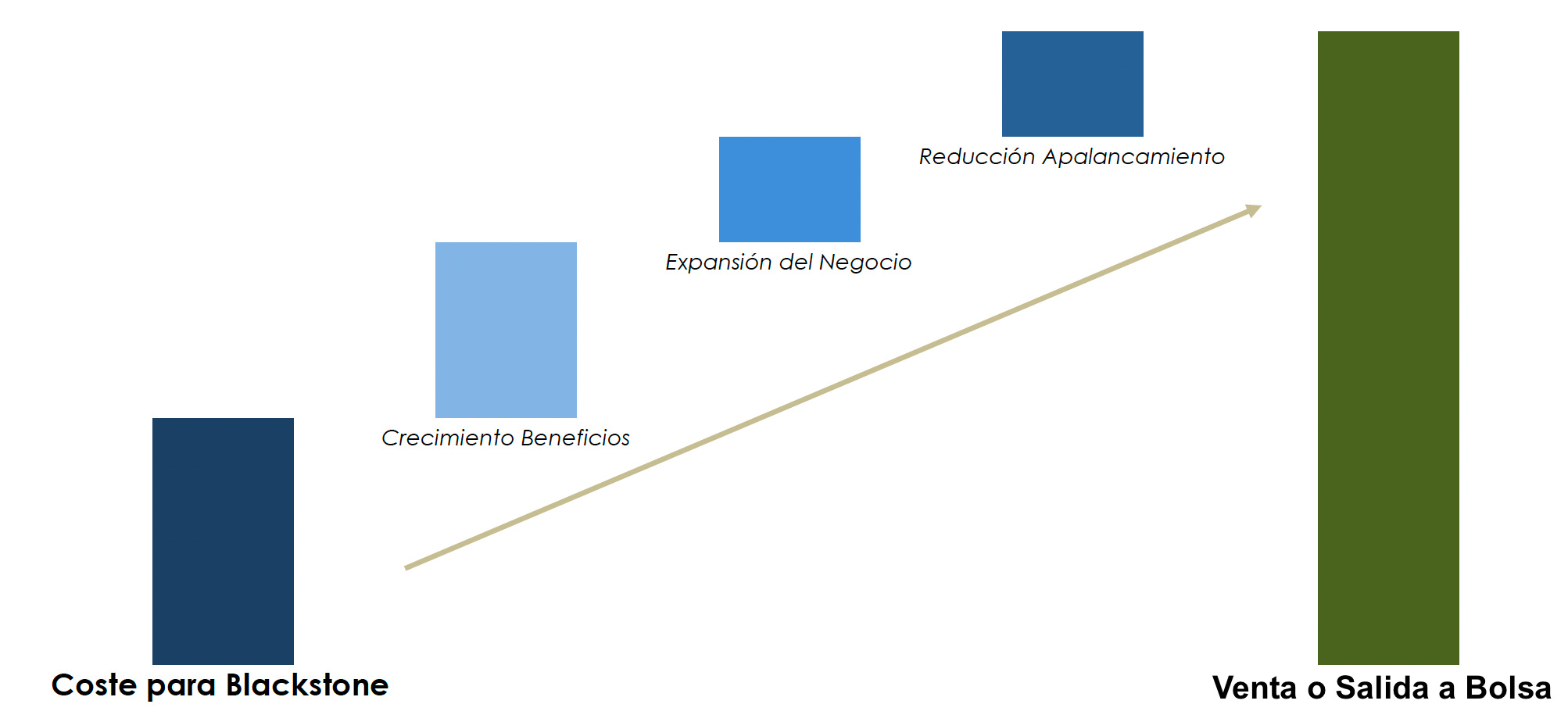

Buscan empresas que puedan ayudar a expandirse y reducir costes para incrementar sus beneficios en unos años.

Pero no lo hacen a cualquier precio:

Porque → Se endeudan para comprar la empresa (respaldando la deuda con los activos de la empresa comprada)👇

Es decir, endeudan la empresa comprada con el préstamo (bono) que han pedido para comprarla,

Que además → Aprovechando que ellos son solventes consiguen mejores condiciones que los que tendría la empresa por sí sola (al estar ellos detrás).

Con el beneficio que ya genera la empresa y lo que esperan incrementarlo → pagan el préstamo que han pedido para comprarla👇

Y, años después:

La empresa es más grande y más internacional,

Genera más beneficio,

Tiene menos deuda,

Y “han comprado una empresa que casi no han pagado”

Y, por tanto → Vale mucho más

Entonces → La venden

Y como es 100% suya (o casi 100%):

Lo que ingresan de la venta → Es para ellos:

Aquí tienes un resumen gráfico:

LBO de Blackstone a CIRSA → Mañana en Evolitik Pro🏅

Blackstone quería hacer algo así en 2018 cuando compró CIRSA por unos 2.300 millones de euros y ahora, 6 años después, quiere sacar una parte a bolsa:

🎯 ¿Cómo fue el LBO de CIRSA?

🎯 ¿Cómo ha cambiado CIRSA durante estos años?

🎯 ¿Qué problemas ha habido?

🎯 ¿Por qué quiere Blackstone vender a CIRSA?

🎯 ¿Cuánto puede valer CIRSA si sale a bolsa?

Veremos todo esto mañana en Evolitik Pro

🎯 También el detalle para analizarlo contablemente y cómo ha impactado en las cuentas,

🎯 Veremos por encima otra compra apalancada como la del Manchester United hace unos años por la familia Glazer,

🎯 Acabaremos con las lecciones y aprendizajes de Análisis, Valoración y Finanzas Corporativas de todo esto.

Enviamos el análisis mañana martes a las 21:07h (hora española)

Si estás suscrito a la membresía de Evolitik Pro🏅 antes de esa hora → Recibirás la versión del Informe Escrito y en formato Audio.

Si no… Pues no.

Te puedes suscribir aquí abajo:

Nada más entrar, ahora también recibes (como bonus) los 2 Análisis que hicimos de las cuentas financieras del clásico del Fútbol español: FC Barcelona y Real Madrid (este ha sido uno de los análisis favoritos).

Y si entras con el Plan Anual (aparte de ahorrarte 123€ al año) → También recibes el análisis de la semana pasada, donde hablamos de las Small Caps que están comprando los mejores fondos de inversión y analizamos y valoramos algunas de ellas.

Siempre recibes las versiones del análisis escrito ✍🏼 y la versión audio 🎧 (escrito y narrado por mí mismo).

¡Espero que te sea de tanta ayuda como lo hubiera sido para mí!

Feliz semana,

Cristian

🤜🏼📊🤛🏼