🤜🏼📊🤛🏼 WeWork se rinde | ¡Le queda dinero para 2 meses!

Análisis detallado de las lecciones y aprendizajes de análisis y valoración de empresas que hay detrás de esto

¡Buenas!

Hoy te traigo un análisis muy completo y detallado que tiene muchas lecciones y aprendizajes tanto de análisis como de valoración de empresas

¡Te diría que de todos los que hemos visto, es en el que más cosas vas a aprender!

Como siempre que hago un análisis más extenso de lo normal, al final del post tienes un resumen con los puntos clave del análisis

Espero que lo disfrutes tanto como yo al escribirlo.

ESTO ES LO QUE VAS A VER:

🎯 WEWORK DUDA DE SU VIABILIDAD

🎯 NO ES UN PROBLEMA RECIENTE

🎯 EL MODELO DE NEGOCIO DE WEWORK

🎯 POR QUÉ HA ATRAÍDO A TANTOS INVERSORES Y CUANTO HA RECAUDADO

🎯 MODELO DE NEGOCIO INVIABLE Y EXCESO DE DEUDA

🎯 ¿CUÁNTO DINERO PIERDE?

🎯 LLEGÓ A VALER 47.000 MILLONES DE DÓLARES

🎯 EN POCAS SEMANAS PERDIÓ EL 75% DE SU VALOR, ¿POR QUÉ?

🎯 SALIDA A BOLSA

🎯 ¿CUÁNTO PIERDE POR CADA LOCALIZACIÓN?

🎯 ¿POR QUÉ LA EMPRESA SE RINDE?

🎯 POSIBLES SOLUCIONES

🎯 RESUMEN

Vamos al lío👇

WEWORK DUDA DE SU VIABILIDAD

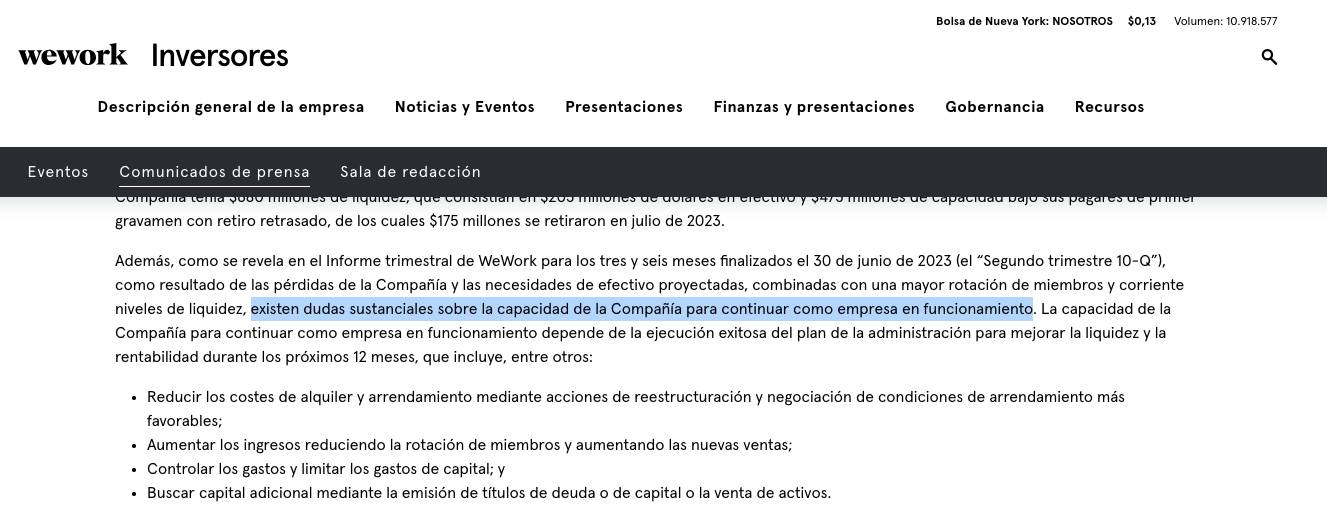

A principios del mes de agosto, WeWork, en el gigante norteamericano de los espacios de trabajo compartido, (o coworking),

Al presentar sus resultados del segundo trimestre de 2023, anunció que la empresa tenía “dudas sustanciales” sobre la viabilidad a futuro de su negocio

Los siguientes días, la empresa perdió un 40% de su cotización en bolsa

Pero…

… ESTO YA VIENE DE ANTES

Lo cierto es que la empresa, al margen de estar constantemente en duda por su capacidad de poder ser rentable en el largo plazo,

Ha pasado por ciertos problemas históricamente relacionados, en parte, con su fundador, el empresario israelí Adam Neumann

Que tuvo que acabar dimitiendo y vendiendo casi todas sus acciones por varios motivos que ahora verás

WeWork acumula ya una pérdida del 97% de su valor durante el último año:

Ahora veremos un poco más sobre esto porque vas a flipar…

Pero primero, como siempre te digo me parece fundamental que entiendas el negocio que hay detrás de WeWork

MODELO DE NEGOCIO DE WEWORK

Esto es básicamente, como consigue generar ingresos y qué gastos tiene la empresa para poder generar esos ingresos

De esta forma, entenderemos cada una de las cuentas a qué hacen referencia

Ahora entenderás lo que te digo.

Esta parte la puedes ver en la web corporativa de la empresa y sobre todo en los informes anuales de la empresa en cuestión si la empresa cotiza en bolsa (esto lo verás en el apartado “relación con inversores” o “investor relations” dentro de la web de la empresa

Como título de este apartado iba a poner “¿Cómo hace dinero WeWork?”

O, “¿Cómo pretende hacer dinero WeWork?”

Pero como te imaginarás, no generan beneficios

Y lo cierto es que creo que ni ellos mismos saben cómo podrían llegar a generarlos

¿Pero cuál es la actividad o negocio de WeWork?

Lo que es su vía de ingresos, principalmente es alquilar espacios, tanto individuales como grandes espacios de oficinas a empresas, autónomos o pequeños empresarios principalmente:

Luego les ofrecen servicios auxiliares y otros servicios que les permiten tener ingresos adicionales

El concepto en sí fue bastante innovador en su momento cuando empezaron en 2010

¿Pero cómo adquieren esas oficinas?

Bien, aquí yo creo que está una de las claves, porque no se trata de comprar los espacios, reformarlos y luego alquilarlos como si fuera una inversión inmobiliaria traficional de compra - reforma y alquiler (o venta)

Sino que, en sus cuentas oficiales vemos que su modelo de negocio es alquilar ellos previamente ese edificio de oficinas a través de un leasing a unos 15 años de media y hacer una reforma para aprovechar más los espacios para luego alquilarlos

Por tanto, como ves en sus propias cuentas, lo que es ese coste de ventas o coste de las oficinas que luego alquilan, no ofrece un margen excesivo

Ya que no alquilan esos edificios a un precio razonable que les haga tener un cierto margen, ya que además, sus ubicaciones están principalmente en centros de grandes ciudades o centros financieros donde hay una elevada demanda de oficinas y, por tanto, es más complicado encontrar oportunidades inmobiliarias

El que hace negocio aquí es más el que le alquila con un leasing los espacios a WeWork, que el propia WeWork alquilando esos espacios a sus clientes 🧐

Y eso, su fundador y ex director ejecutivo lo sabía obviamente, el propio Wall Street Journal destapó que Adam Neumann compraba edificios a título personal que luego le alquilaba a Wework.

Sin comentarios.

Ahora te cuento más sobre esto…

El ANÁLISIS COMPLETO está disponible solo para algunos socios de EVOLITIK PRO

💡 Prepárate para desbloquear el potencial de transformar:

La información en estrategia,

Datos, en decisiones,

Y empresas… En imperios.

¡Espero que te sea de altísimo valor como lo hubiera sido para mí!

Cristian

🏅🤜🏼📊🤛🏼