🏅🤜🏼📊🤛🏼 Monster Beverage | Lecciones de Crecimiento, Proyecciones y Valoración

Análisis Completo del Posicionamiento y Crecimiento de Monster Beverage

El ANÁLISIS COMPLETO está disponible solo para algunos socios de EVOLITIK PRO

¡Buenas!

En este análisis vamos a ver una de mis empresas favoritas,

Desde la perspectiva de analista y desde la de consumidor.

Encima soy bastante friki y las colecciono,

Esta es una foto de una estantería de mi casa:

Monster Beverage MNST 0.00%↑ suele cotizar algo “cara” al ser percibida por los inversores como una empresa de alto valor añadido

Y eso es algo de lo que vamos a ver hoy.

¿Pero como una empresa con casi 90 años de historia centrada en zumos y refrescos naturales decide lanzar una bebida energética para competir con la líder absoluta del sector?

Hoy vamos a ver principalmente la estrategia de crecimiento de la empresa que le ha llevado a repartirse el pastel de una industria tan competitiva como el de las bebidas energéticas

Una industria muy competitiva, sí…

Pero muy pocas marcas se reparten el mercado a día de hoy,

Como puedes deducir… La líder del mercado es Red Bull (que no cotiza en bolsa)

Y entre las dos, tienen cerca del 70% de la cuota de mercado,

Es decir, de cada 100 bebidas energéticas que se venden en todo el mundo, 70 son Red Bull o Monster

Concretamente, unas 36 serían Red Bull y otras 32 son Monster:

La estrategia que ha convertido a Monster en un líder de mercado pasa por diversos puntos,

Y no solo es invertir en marketing a lo loco,

Porque eso sí… Es una barrera de entrada,

Pero no es tan determinante a largo plazo,

Hay más cosas que han sido determinantes en este cóctel de crecimiento y valor añadido que ha construido con los años

Que también ha llevado a que la empresa se haya llegado a posicionar como una empresa de alto valor añadido y de buena calidad de sus datos fundamentales

Veremos todo eso y una valoración potencial de la empresa.

En la cual se me ha ido la pinza y ha acabado saliendo una masterclass de como hacer proyecciones financieras

Estimando desde los ingresos de los próximos 4 años

Hasta todo lo necesario para calcular el Free Cash Flow o Fujo de Caja Libre

No te exagero si te digo que este análisis ya justifica la membresía de varios meses

Porque esto que vas a ver aquí no te lo enseñan en ningún sitio.

A lo que voy,

Veremos también otra empresa Celsius Holdings CELH 0.00%↑ que está haciendo algo muy similar a lo que hizo Monster,

Pero en un nicho más concreto

Cotiza en bolsa y dará mucho que hablar próximamente

La conocí a través de un seguidor y todavía no me explico cómo no había oído hablar de ella.

A día de hoy está en el TOP 3 de bebidas energéticas por delante de Rockstar

Todo esto nos ha dejado muchos aprendizajes de análisis, valoración y finanzas corporativas.

Y próximamente dará mucho más que hablar.

ESTO ES LO QUE VERÁS EN ESTE ANÁLISIS

BLOQUE 1: MONSTER BEVERAGE

🎯 Aspectos previos sobre Monster

🎯 ¿Cómo genera ingresos?

🎯 ¿Qué le cuesta generar ingresos?

🎯 ¿Cómo gana dinero Monster?

BLOQUE 2: POSICIONAMIENTO Y CRECIMIENTO

🎯 Claves Posicionamiento de Monster y Diferenciación con Red Bull

🎯 Punto de Inflexión de Monster y Claves del Crecimiento

🎯 Acuerdo estratégico Clave

🎯 Crecimiento vía Adquisiciones

🎯 Cómo ha generado e invertido su dinero (Capital Allocation)

BLOQUE 3: SECTOR Y EXPECTATIVAS

🎯 Tendencias Futuras del Sector

🎯 El caso de Celsius y Prime

BLOQUE 4: PROYECCIONES FINANCIERAS

🎯 Proyección de ingresos paso a paso y ajustes

🎯 Proyección de EBIT (beneficio antes de intereses e impuestos)

🎯 Proyección de EBITDA (EBIT + amortizaciones y depreciaciones)

🎯 Proyección de Impuestos

🎯 Proyección de Gasto en Capital (Capex)

🎯 Ajuste por Capex de mantenimiento

🎯 Proyección variaciones Working Capital y ajustes

🎯 Proyección del flujo de caja libre o free cash Flow estimado

BLOQUE 5: VALORACIÓN

🎯 Valoración por Descuento de Flujos de Monster Beverage

🎯 Valoración Rápida por Descuento de Flujos de Monster Beverage

🎯 Interpretación Valoraciones

🎯 Valoración por Múltiplos de Ingresos

🎯 Valoración por Múltiplos de EBITDA

🎯 Ajustes e Interpretación Valoración por Múltiplos

🎯 Resumen Valoraciones

BLOQUE 6: LECCIONES Y APRENDIZAJES

🎯 Lecciones y Aprendizajes de ANÁLISIS 🔎

🎯 Lecciones y Aprendizajes de VALORACIÓN 📊

🎯 Lecciones y Aprendizajes de FINANZAS CORPORATIVAS 🚀

Vamos al lío👇

UN PAR DE COSITAS PREVIAS SOBRE MONSTER

El tema es que parece nueva, pero Monster Beverage MNST 0.00%↑ , tiene más de 90 años de historia

La empresa, porque Monster solo tiene poco más de 20 años (desde 2002)

La empresa se llamaba Hansen Natural Corporation:

Y tiene casi 90 años de historia, como ves, se fundó en el año 1935 y se centraba en la venta de zumos y refrescos naturales

Pero tras el éxito de Monster en 2012 que fue cuando decidieron centrar su estrategia en el segmento de bebidas energéticas

… Y cambiaron el nombre de la compañía a “Monster Beverage”.

A partir de ahí pusieron foco en el mercado de las bebidas energéticas y en expandir su marca de forma internacional

MODELO DE NEGOCIO

Entender cómo hace dinero la empresa ya sabes que es fundamental en cualquiera de mis análisis.

Y “hacer dinero” no es ingresar, hacer dinero es “ganar dinero”

Es decir, teniendo en cuenta lo que ingresa y lo que se tiene que gastar para ingresar

Vamos por partes:

Ingresos de Monster Beverage

La forma en la que ingresa, más o menos lo tenemos clara, ¿no?

Básicamente vende bebidas energéticas a envasadas y listas ya para beber.

Ya sea a:

Distribuidores,

Tiendas minoristas (supermercados),

Cadenas especializadas,

Mayoristas,

Comercializadores masivos,

Minoristas de comercio electrónico,

Entre otros…

Y de la marca Monster Energy solo?

Pues no…

Si que es verdad que la gran mayoría de las ventas viene de la marca Monster Energy,

Pero la empresa tiene más marcas en cartera:

Además, del segmento de bebidas alcohólicas que incluyó entre sus marcas tras adquirir CANarchy en febrero de 2022:

Con esta adquisición se introdujeron en la industria de bebidas alcohólicas y a principios de 2023 lanzaron el primer Monster con alcohol

Conocido como “The Beast Unleashed”

Algo así como “La bestia desatada”

Jugando con un tipo de continuación de su tradicional eslogan de “Desata la Bestia” (Unleash the Beast)

Actualmente:

Lleva más de 30 años incrementando los ingresos año a año,

Ahora ingresa unos 6.300 millones de dólares (año 2022),

En los últimos 12 meses (9 meses de 2023 y último trimestre de 2022) ha generado unos 6.920 millones

Los últimos 10 años, los ingresos de Monster Beverage han crecido a un 12% anualizado:

Para que te hagas una idea, esto es aproximadamente el triple de lo que ha crecido el sector de Bebidas Energéticas y Deportivas durante el mismo periodo

Según datos de Estatista

Ahora veremos cuál ha sido la clave de ese crecimiento y posicionamiento en el sector, pero antes…

Vamos con los costes:

Costes de Monster Beverage

Aquí podemos pensar que los principales costes de ventas serían:

Los costes de fabricación,

Materia prima,

Los envases,

Transporte…

Y, efectivamente…

Pero dentro de aquí hay una pregunta que deberíamos hacernos con toda empresa que vende un producto:

¿Estas fábricas son suyas o externaliza la producción? 💭

En este caso, la empresa normalmente había externalizado todo lo que son los fabricantes de los sabores y lo que es el proceso de embotellamiento

Pero en 2016 compró a su principal proveedor de sabores

El resto al margen de sus centros de distribución,

Lo suele tener externalizado y trabaja también con Partners importantes como Coca-Cola KO 0.00%↑ como ahora veremos

Aunque si que tiene alguna fábrica de las marcas que ha ido comprando…

Por ejemplo:

En julio de 2023 compraron Bang Energy:

Y, entre los activos de la empresa se incluía una instalación de producción de bebidas en Phoenix, Arizona:

En la que además, el propio vicepresidente y Co-CEO dijo que aprovecharían para dar cabida a alguna de sus otras marcas

Cuestión, que para que te hagas una idea, lo que le cuesta fabricar a Monster Beverage cada una de sus marcas es aproximadamente un 40-50%

Actualmente más cerca del 50% de coste de ventas entre la subida de la materia prima y los costes de logística.

Por tanto, el margen bruto suele ser entre un 50 y 60%:

Luego, seguramente hayas visto o te suene el logo de la “garra” de Monster por verlo patrocinando eventos deportivos, equipos y atletas,

Especialmente en deportes extremos y de motor,

Esto veremos que ha sido clave, y por ello representa normalmente la mitad del total de gastos administrativos de la empresa:

Esto se traduce en aproximadamente un 10% de las ventas va destinado a marketing.

Esto se traduce en unos beneficios operativos que superan los 1.500 millones de dólares y representan un margen operativo de alrededor del 30%

Beneficio Operativo → EBIT → Beneficio Antes de Intereses e Impuestos

En 2022 algo inferior por la subidas de costes:

En los últimos doce meses (a fecha de 3º trimestre de 2023) la empresa ya está cerca del 30% de margen

Y cerca de los 2.000 millones de dólares

Que luego, al no tener deuda → La empresa no tiene gasto de intereses

Luego, al quitar la tasa de impuestos de un 23% de media,

La empresa acaba generando un margen de beneficios del 20 -25%

Alrededor de los 1.200 millones de dólares:

Pero recuerda que Beneficio no es lo mismo que Generación de Caja,

Y, como vimos en este análisis en detalle paso a paso de la diferencia entre uno y otro:

Como no tiene muchos activos (fábricas ni centros de producción, oficinas…) las amortizaciones no son elevadas

Y, a nivel de gestión de su caja (proveedores, clientes e inventarios)

Lo que conocemos como working capital, capital circulante, fondo de maniobra o necesidades operativas de fondos (NOF)

Suele tenerlo bastante bien gestionado no suele haber mucha diferencia entre ese beneficio neto contable

y lo que conocemos como Cash Flow Operativo (CFO):

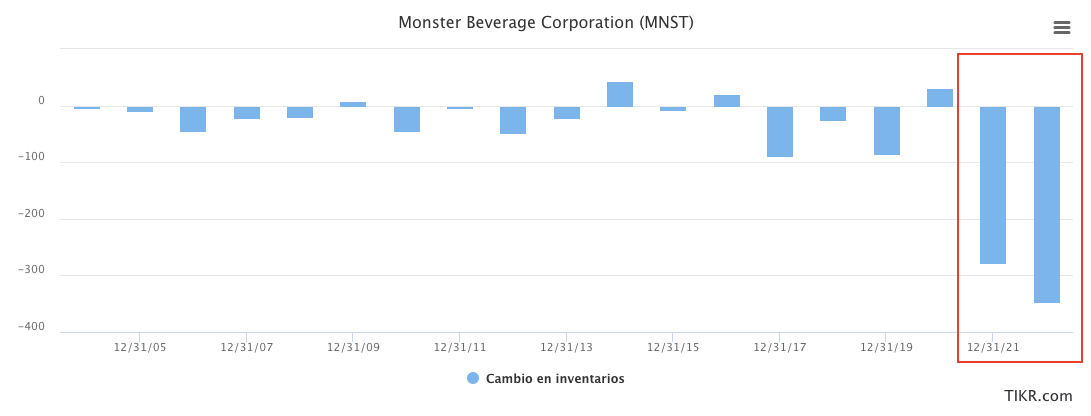

Salvo los dos últimos años tras la pandemia por los problemas en las cadenas de suministro que hubo a nivel global

Que llevó a que muchas empresas tuvieran que acumular muchos inventarios tras un exceso de demanda que no se podía satisfacer a tiempo

Y esto llevó a que las empresas tuvieran que hacer pedidos extra de inventarios para asegurarse tener stock,

Aquí puedes ver con el ejemplo de Monster como durante 2021 y 2022 la empresa incrementó más de lo normal lo que invirtió en “fabricar” productos que no había vendido para acumular y asegurarse tener stock:

Lo mismo ha pasado con prácticamente todos los modelos retail o minoristas

Principalmente te sonará por haberlo visto en marcas de ropa.

Dicho esto, aportando contexto y una vez entendido el negocio detrás de Monster,

Vamos al foco del tema de hoy y con los aspectos más importantes del análisis:

CLAVES DEL POSICIONAMIENTO DE MONSTER BEVERAGE

…

El ANÁLISIS COMPLETO está disponible solo para algunos socios de EVOLITIK PRO

💡 Prepárate para desbloquear el potencial de transformar:

La información en estrategia,

Datos, en decisiones,

Y empresas… En imperios.

¡Espero que te sea de altísimo valor como lo hubiera sido para mí!

Cristian

🏅🤜🏼📊🤛🏼

Tremendo trabajo Cristian, te felicito 👏

En ocasiones solía pensar que si una empresa tenía márgenes netos por debajo de lo que generaban fondos indexados del tipo S&P500 y otros mecanismos de inversión de este tipo, la empresa era poco competitiva. Sin embargo, parece ser que Celsius tiene márgenes operativos del 15.4%, por lo que especulo que tendrá márgenes netos más estrechos. La empresa para la que trabajo tuvo beneficios netos del 8.26% en 2024 y en los últimos años le cuesta superar la barrera del 10%. Esto siempre me ha hecho cuestionar si es una empresa que vale la pena gestionar, teniendo en cuenta el relativamente bajo beneficio.

Ante lo dicho, ¿cómo determinar si el beneficio neto que genera una empresa es bajo, aceptable o alto? Imagino que un método sencillo es compararlo con otras empresas del sector, pero ¿qué pasa si no sé cómo encontrar los resultados de empresas de mi sector? ¿Hay alguna otra manera de sacar conclusiones sobre este tema?