🤜🏼📊🤛🏼 Errores de Análisis y Valoración que cometí como Profesional | Aprendizajes

Casos Reales con Lecciones y Aprendizajes

¡Buenas!

Antes de nada:

Bienvenidos a los que habéis entrado hoy por aquí de parte de Zumitow,

Alguna vez te he comentado que, para mí, es la mejor newsletter en habla hispana para seguir de forma amena la actualidad de los mercados financieros.

Hoy voy a contarte algo con cierto morbo.

Mola que te cagas decir:

Las buenas decisiones de inversión que hemos tomado,

Los casos de éxito,

Las rentabilidades que obtenemos,

Y cómo hacemos o hemos hecho ganar dineritos a nuestros clientes/inversores.

Incluso millones de dineritos cuando estaba en el Family Office

Pero hoy → Voy a hablarte de ERRORES.

¿Esto no va en mi contra?

Al contrario, soy humano como tú.

De hecho, algo real en este sector (y poco se habla de ello) es que se falla más de lo que se acierta al tomar decisiones.

Somos analistas → NO Adivinos.

Si conoces alguien que “acierta siempre” → Huye de ahí → Porque no es verdad.

¿Cuál es la clave entonces?

Fácil y difícil a la vez:

Minimizar las pérdidas cuando te equivocas.

Maximizar ganancias cuando aciertas.

Esto lo saben muy bien, sobre todo, quien se dedica al trading…

Donde lo importante no son ni las figuritas gráficas, ni los patrones ni los indicadores…

Es la psicología que hay detrás y el control de las emociones

Pero aquí (aunque me parezca que son complementarios) → Hablamos de análisis fundamental por delante del técnico,

Vemos situaciones reales, prácticas o analogías que nos ayudan a extraer lecciones y aprendizajes de análisis, valoración y finanzas corporativas

Dicho esto, te voy a contar un caso real que me dio una ostia de aprendizaje guapo.

Al final te diré donde podrás ver otros tantos errores con casos reales:

APRENDIZAJE CON AB INBEV

No sé si la conoces, pero el conglomerado belga Anheuser Busch Inbev $ABI es la mayor empresa cervecera del mundo:

Además, con bastante diferencia con la segunda → Que es Grupo Heineken $HEIA

Te resumo un poco la movida:

¿Cómo vino la idea?

El tema es que, en el año 2016 → Esta ya era de las empresas cerveceras más grandes del mundo

¿Y qué paso?

Pues que adquirieron a otra de las grandes empresas del sector → SAB Miller

¿Con qué ideas?

Principalmente 2:

Incrementar su cuota de mercado:

Entrando en mercados como el Chino → SAB Miller es propietaria de Snow, en aquel momento la cerveza más vendida del mundo

Reforzar su presencia en latinoamérica

Entrada al mercado Africano

Reducción de costes:

Ya sabes, a través de las famosas Economías de Escala, fusionar estas dos empresas tan grandes, podrían compartir ciertos gastos y reducir gastos.

¿Problema Principal?

La deuda.

Ab Inbev emitió toneladas de deuda para comprar esta empresa:

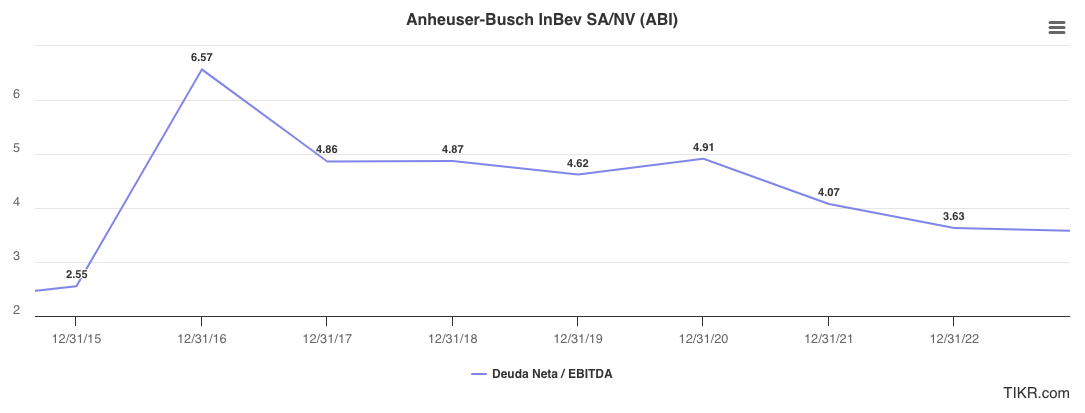

Esto incrementó brutalmente el endeudamiento de AB Inbev:

Recuerda: El endeudamiento lo medimos por la cantidad de deuda de esa empresa dividido por el beneficio antes de intereses e impuestos y amortizaciones (EBITDA)

Es decir, que pasó de necesitar destinar dos años y medio de su beneficio para poder devolver la deuda → A necesitar 6 años y medio.

Pues:

Entre que cuando una empresa compra, normalmente baja su cotización porque no hay mucha certeza de cómo va a evolucionar esa adquisición,

Que encima, se estimaba que ese precio pagado era demasiado caro,

Y que se había financiado principalmente con deuda → Incrementando notablemente el riesgo de la empresa…

→ Pues pasó lo que pasó, y se pegó una leche guapa en bolsa:

Y ahí fue donde pudimos detectar una cierta oportunidad

Análisis de la Situación y Entrada

Llevábamos tiempo siguiendo esta empresa, pero cotizaba a un precio algo caro,

Pero con esta corrección, aunque comprensible, se consideró que era demasiado desproporcionada.

Además, la empresa tenía como estrategia empezar a destinar gran parte del dinero que se generaría en devolver esa deuda rápidamente.

Esto dio confianza y fue cuando entramos como inversores por primera vez.

¿Cómo fue?

Al principio bien como ves en la cotización

Pero luego se fue torciendo la cosa de nuevo

En alguna parte de esa caída → Reforzamos un poco la posición comprando a precios más “atractivos”.

¿Por qué seguían cayendo las acciones?

A pesar de haber reducido algo rápidamente ese endeudamiento desde un primer momento:

Luego no conseguía seguirlo reduciendo

Pero encima sí que hacía algo que mosqueaba bastante → Seguía pagando dividendos

Esto fue personalmente unos de los mayores detonantes que me hizo desconfiar definitivamente.

Pero es que había más:

Porque precisamente esa adquisición tan grande y compleja, no estaba teniendo los resultados esperados:

Como ves, no conseguía mejorar notablemente en nada:

Ni en ingresos → Columna Azul

Ni en Rentabilidad → Línea negra

Ni en Márgenes → Línea Verde

Por tanto, aquí hubieron grandes aprendizajes

Lecciones y Aprendizajes de esto

La principal fue evidente:

No entrar en operaciones corporativas tan grandes

Estas adquisiciones pueden ser operativamente muy complejas,

Puede costar más valorar las sinergias que podrían tener conjuntamente esas empresas,

Y más complicado todavía, si se financia la adquisición con deuda.

Respecto a esto, vimos también lo que pasó en su momento con General Electric GE 0.00%↑ y cómo ha acabado.

Además, según el propio analista y profesor de la Universidad de NY Stern Aswath Damodaran…

El prestigioso profesor se basa en un estudio de KPMG para defender que:

“La mitad de todas las fusiones no funcionan dentro de los 10 años posteriores a la fusión”

Por tanto, que las grandes fusiones y adquisiciones acaban destruyendo valor para el accionista.

Incluso Damodaran dice que:

Si una empresa de las que tiene en su propia cartera de inversiones hace una gran adquisición → La vende al momento

Y luego, otra lección entre las principales, podría ser la de:

Saber salir a tiempo

Admitir un error a tiempo, cuando además la tendencia de la cotización y el sentimiento del mercado no acompaña

→ Puede hacer entrar en un elevado coste de oportunidad al estar perdiendo otras mejores oportunidades.

MÁS ERRORES AQUÍ👇

Mañana a las 19:07h (hora española) en Evolitik Pro compartiré otros errores que he cometido como profesional, con casos reales extrayendo lecciones y aprendizajes que podrás implementar desde ya.

Algún error como inversor particular también te comentaré.

Te hablaré también de algunos errores de análisis que se cometen dentro de las finanzas profesionales → Por qué se cometen → Y cómo puedes evitarlos.

Enviamos el análisis mañana a las 19:07h (hora española)

Te puedes suscribir a Evolitik Pro, si estás suscrito a esa hora → Recibes la versión Escrita y Audio.

Si no… Pues no.

Te puedes suscribir aquí abajo:

Nada más entrar, ahora recibes como bonus el Análisis que hicimos de OnlyFans que, por sí solo, es un curso de análisis, valoración y proyecciones financieras.

¡Espero que te haya sido de ayuda!

Saludos,

Cristian

🤜🏼📊🤛🏼

El primer substack q leo tuyo. (Vendo de Zumitow)

Me ha gustado, no hace falta complicar más las cosas para explicar algo.

Estaré atento.

Gracias