🤜🏼📊🤛🏼 El Corte Inglés | ¿870M de Beneficios? | ¿Cuánto Vale la Empresa?

¿870 millones o 20? | ¿Sería una de las grandes empresas del IBEX 35?

Esta es la versión gratis del análisis completo que enviamos el día 20/02/2024 por la membresía de Evolitik Pro

¡Buenas!

Sinceramente he alucinado de ver a tanta gente interesada en este análisis de El Corte Inglés.

Para entender bien esta empresa debes saber que no solo por es una cadena de grandes almacenes, si no que tiene una elevada inversión en activos inmobiliarios

Es casi un negocio de Real Estate o Bienes Raíces

Esto hace que no se parezca tanto a otras empresas como Westfield, Walmart WMT 0.00%↑, Marks & Spencer entre otras cadenas de grandes almacenes o gestoras de centros comerciales

Sus empresas similares sería la cadena Macy’s M 0.00%↑ en EEUU o Sears SEE 0.00%↑ (que está en plena liquidación)

Y si lees esto desde latinoamérica, sería similar a las cadenas Cencosud y Liverpool.

Como te comenté, el análisis completo (escrito y en versión audio) lo enviamos ayer por Evolitik Pro

Ya no está accesible.

Ahora veremos algo de lo que vimos en el análisis completo:

Este fue el Índice:

Vimos como te dicen que Grupo El Corte Inglés genera 870 millones de euros de beneficios y realmente genera menos de 20 millones

Vimos también que esto se debe principalmente a un aspecto que debes saber detectar

Y a un ajuste derivado de ello que debes saber interpretar.

También veremos como ese ajuste lo encontramos en las cuentas del Barça analizando dos de las palancas.

Veremos por encima otros ajustes que afectan a que realmente, la empresa genere menos beneficios

Haremos una valoración en base a otra empresa, muy similar que acaba de ser comprada.

Elaboraremos 3 escenarios de forma muy sencilla para poder valorar la empresa

Veremos algunos ajustes a tener en cuenta en cualquier valoración

Lecciones y aprendizajes de análisis, valoración y finanzas corporativas.

¿Beneficios de 870 millones?

Fíjate que la empresa tiene un beneficio neto después de intereses e impuestos de unos 870 millones de euros

El tema es que, si te fijas, el resultado antes de intereses e impuestos era de unos 26 millones 🤔

¿Qué pasó aquí?

El Ajuste Clave

Fíjate que hay una partida llamada “Resultado después de impuestos de operaciones discontinuadas” que suma de golpe más 1.000 millones de beneficio

Si nos vamos a esa (nota 4.2.15) donde podemos ver más información al respecto vemos lo siguiente:

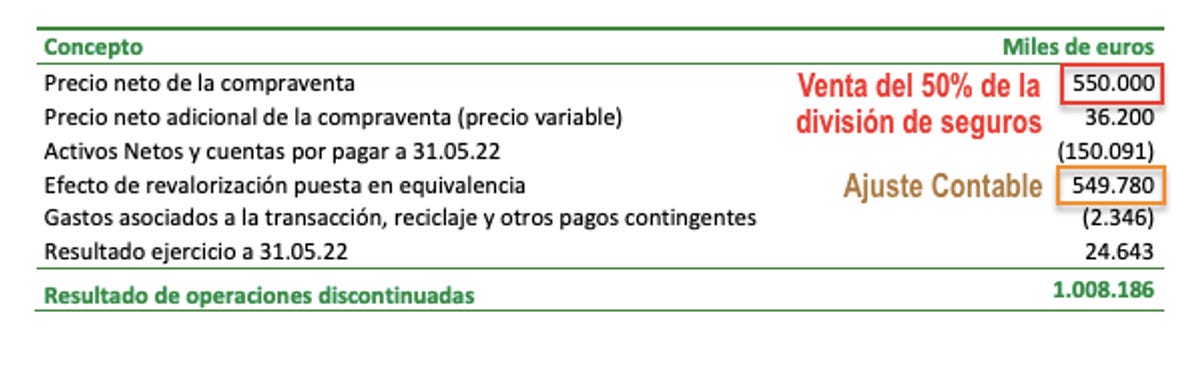

Como ves, hay dos ajustes de unos 550 millones que llaman la atención

Y el primero nos dice que viene de haber vendido algo,

Si indagamos un poco más vemos que Grupo el Corte Inglés vendió el 50% de su división de seguros a Mutua Madrileña por 550 millones de euros:

Encima también compró el 8% de las acciones de El Corte Inglés por otros 555 millones

Pero esto nos servirá para más tarde.

Entonces…

¿Qué ha pasado?

A modo muy resumido, como Grupo Corte Inglés había desarrollado internamente su división de seguros

Por tanto, al no poder valorarse, contablemente, no tenía ningún valor.

Si vende por por 550 millones el 50,01% de algo que contablemente vale “cero”…

→ Se anota una ganancia de 550 millones

¿Y el ajuste?

Muy fácil

El Corte Inglés tenía contablemente el 100% de algo que vale cero,

Si ha vendido el 50,01% por 550 millones → Ahora le queda el 49,99%

Con la diferencia que ahora se puede hallar un valor para contabilizar el “valor razonable” de ese 49,99% restante

¿Como?

¿Con un logaritmo neperiano…?

¿Con una integral…?

¿Con un estudio de variaciones…?

¿Con el segundo principio de la termodinámica…?

No, con una regla de tres:

¿Si el 50,01% vale 550, cuánto vale el 49,99%? → [0,4999* 550/0,5001] = 549,78 millones

Es decir, contablemente ha pasado de tener el 100% de algo que vale cero, a tener el 49,99% de algo que vale 1.099,78 millones de euros:

550 millones de “Mutua Madrileña” (50,01%)

549,78 millones de “El Corte Inglés” (49,99%)

Luego veíamos como en el balance se incrementaban los activos de la empresa por esa cantidad

Ajuste en las palancas del Barça

Ese mismo ajuste vimos ayer con detalle como se produjo también en las cuentas del FC Barcelona

Me recordaba al análisis que hice hace unos meses de las cuentas financieras de FC Barcelona y Real Madrid,

Cuando, con 2 de las palancas, el Barça vendió el 49% de Barça Productions por 200 millones de euros

Y se acabó contabilizando una ganancia de 408 millones:

Otros Ajustes Grupo El Corte Inglés

Vimos otros ajustes que marcan la diferencia entre el beneficio y la generación de caja como las amortizaciones, inversión en capital,

Incluso el ajuste por intereses que paga por la deuda…

Que no son pocos.

Estos y otros ajustes como las necesidades operativas de fondos o “working capital” lo veremos en el análisis de la semana que viene.

Si estás sucrito/a a Evolitik antes de enviarlo, te llegará

A lo que voy,

Todos estos ajustes que vimos y que veremos con más detalle para saber interpretarlos y tomar decisiones en base a ellos

Hacían que viéramos como Grupo El Corte Inglés podría generar menos de 20 millones de euros realmente de beneficio:

Y esto supone un 0,13% de margen de beneficio respecto a los más de 14.000 millones que ingresó la empresa

Lejos de esos 870 millones que veíamos al principio.

A los que podemos hacer algún ajuste más que veremos la semana que viene junto con los beneficios ajustados de los últimos años

Bien, ahora vamos con la mandanga que estabas esperando:

¿CUÁNTO VALE GRUPO EL CORTE INGLÉS?

En el análisis vemos como se ha ido valorando desde los 10.000 millones en 2015 hasta los 7.000 millones en 2021-2022

Cuando Mutua también compró el 8% de las acciones por 555 millones:

555 millones / 8% → Aproximadamente 7.000 millones de valoración

A tener en cuenta:

Primero, los últimos resultados que tenemos de la empresa son del año que cierra el 28/02/2023, la semana que viene justo cierra su año fiscal más reciente

Pero no tendremos resultados actualizados de la empresa hasta dentro de unos meses (mayo-junio)

Tenemos poca información y mucha incertidumbre y volatilidad en sus beneficios futuros.

Es una valoración sencilla

Entonces… ¿Qué hicimos?

Buscamos una empresa lo más comparable posible (Macy’s) que precisamente le hicieron una oferta de compra recientemente

Vimos a qué múltiplos de EV/Ebitda y EV/Ingresos se había valorado

Es decir, cuanto se pagó por la empresa en base a los ingresos y beneficios operativos brutos (Ebitda) que se esperaba que podría general la empresa al año siguiente

Realizamos 3 escenarios de Ingresos y Ebitda futuros

Aplicamos esos múltiplos y nos dio el EV (Valor de la Empresa incluido la deuda)

Le quitamos la deuda neta para obtener el valor total de las acciones (o el valor en bolsa si cotizara)

¿Cuánto vale Grupo El Corte Inglés?

Con todo esto, que vimos paso a paso y en detalle, nos daba que la empresa podría tener una valoración de:

→ Unos 6.000 millones incluyendo la deuda (Valor Empresa)

→ Unos 3.500 millones de valor de las acciones (Valor en Bolsa si cotizara)

Ajustes en la Valoración

Luego vimos 3 variables que tiene Macy’s y que no tiene El Corte Inglés que nos harían pensar que la valoración podría ser inferior:

→ Aproximadamente de unos 3.000 millones de euros sin incluir la deuda

Esto es bastante menos de la mitad que en 2021 y 3 veces menos que en 2015.

¿Qué pasaría si cotizara en bolsa?

Con esa valoración, ocuparía la posición 28º en el IBEX-35. Entre Logista (3.500 millones de euros) e Indra (2.800 millones de euros)

En ingresos sería la 13º

Acabando…

Acabamos viendo como estos múltiplos de valoración han ido a menos con este tipo de empresas a lo largo de los años

Principalmente derivado de las subidas de tipos de interés y las bajadas de margen y rentabilidad de este tipo de empresas

¡Pero no me quiero alargar más!

Finalmente extraíamos, como siempre, las lecciones y aprendizajes de análisis, valoración y finanzas corporativas que habíamos aprendido.

¡Espero que te haya sido de ayuda!

Saludos,

Cristian

🤜🏼📊🤛🏼

🏅 Si te interesa acceder a todos estos análisis al detalle con todos los matices, lecciones y aprendizajes además de todo lo que incluye:

Tienes toda la información aquí