🤜🏼📊🤛🏼 El Aviso de "Manolete" | Me explico:

Hace tiempo descubrí las acciones de una empresa que no te voy a engañar, pero me llamó la atención solo por su nombre.

Quien me conoce sabe que soy amante y practicante del humor absurdo y lo que yo llamo “acontecimientos aleatorios”

Pues me pareció bastante aleatorio que una empresa seria que cotiza en el mercado alternativo de Reino Unido se llamara “Manolete Partners”.

Esto es real.

Pero es que el logo es increíble y más aleatorio todavía, ahora te cuento.

Pero como comprenderás, soy humano y no me pude resistir…

Así que después de unas buenas risas yo solo, tirado en el sofá, con el portátil encima y a punto de que se produjera otro acontecimiento aleatorio derivado de que se me cayera el café encima…

Pues me puse a darle un vistazo por mera curiosidad.

Obviamente se había ganado sin duda toda mi atención (como puedes comprender).

La vida es así, no la he inventado yo… Como dice aquel.

Pues la movida es que el tito Manolete subió ayer en bolsa un +15% y esto nos puede dar ciertas alertas,

Si, alertas.

Y unas lecciones bastante interesantes.

Voy al lío👇

Manolete

Pues además, Manolete Partners es una empresa con un modelo de negocio sencillo, peculiar y aleatorio también al mismo tiempo:

Principalmente por lo poco común que es:

Cuando una empresa quiebra en Reino Unido → Sus administradores concursales intentan recuperar activos perdidos debido a fraude, mala gestión, o pagos indebidos…

Estos litigios requieren dinero, tiempo y pasta para recursos legales → Algo que los administradores muchas veces no tienen.

Ahí entra Manolete → Compra o financia estos litigios, se hace cargo del proceso, y si gana, se queda con una parte significativa del beneficio recuperado.

💰 Los Ingresos se generan cuando Manolete cierra casos con éxito y recupera más dinero del que invirtió.

En promedio, su "money multiple" histórico está entre 2.0x y 2.4x, es decir, duplica o más el dinero invertido por caso.

📌 Es un negocio que se conoce como anticíclico → Básicamente porque cuando hay recesiones, quiebran más empresas y a ellos les va mejor.

De ahí viene su logo que es más aleatorio todavía:

No soy amante precisamente de la tauromaquia, pero está inspirado en un histórico torero español.

Dato aleatorio por si te interesa:

🔎 Su propio fundador y CEO, Steven Cooklin dijo que el negocio de litigación de insolvencias implica enfrentarse directamente al riesgo, a menudo en escenarios complicados y agresivos, muy similar al papel del torero frente al toro.

Le Pilló el Toro…

Aunque claro, si das un vistazo a su cotización… Es un drama:

📉 La empresa lleva perdido un -69% en bolsa en 3 años.

Aunque tiene una tasa de éxito del 93% ha financiado recientemente algunos casos que han resultado poco rentables o incluso con pérdidas….

Pero principalmente ha sido derivado de “problemas” derivados de la Pandemia:

👉🏼 Los tiempos de resolución de los casos se dispararon y el sistema judicial británico está saturado.

👉🏼 Reino Unido aplicó medidas para evitar quiebras de empresas:

Préstamos garantizados por el Estado (Bounce Back Loan Scheme, CBILS…),

Subvenciones a fondo perdido.

Ayudas para pagar salarios (furlough scheme)

Moratorias de alquileres y de ejecuciones judiciales.

👉🏼 Además de suspensiones temporales de las leyes de insolvencia:

Suspensión de la responsabilidad de los directores ante insolvencias (wrongful trading).

Prohibición temporal de peticiones de liquidación forzosa por impagos.

Nuevos mecanismos de protección frente a acreedores (como moratorias sin necesidad de entrar en concurso).

Cosa que afectó negativamente a esta empresa como puedes comprender…

Aunque… Todo esto está cambiando:

Pero antes, recuerda👇

❤ Dándole al corazoncito de arriba (debajo del título), me ayudas mucho a que pueda seguir creando contenido de este tipo :)

Cogiendo el Toro por los Cuernos

Resulta que los Manolos acaban de presentar una actualización de su último año 2024 y sus acciones subieron ayer un +15% con la noticia.

¿Qué noticia?

La que te va a dar esta👇

✅ Ingresos +17% interanual (£30,8m),

✅ EBIT Ajustado +28% (£2,0m),

✅ Beneficio antes de Impuestos +60% (£1,6m),

✅ Fuerte generación de caja neta positiva,

✅ Mejora en volumen de casos, tamaño medio de casos y tasa de recuperación,

✅ Reducción del uso de deuda,

Nada loco,

Pero la empresa ya empieza a poder financiarse por sí misma.

Según su Director Ejecutivo: “En 2024, Manolete logró KPIs récord en todas las métricas clave del negocio y superó las previsiones del mercado”.

Y lo más clave…

Adjunto directamente el texto traducido de lo que dicen:

“...el aumento de los tamaños promedio de casos está en línea con la expectativa del Board de que estos se normalizarían tras la retirada del apoyo financiero del Gobierno del Reino Unido durante el periodo marzo 2020 - abril 2022, así como la suspensión temporal de las leyes clave de insolvencia.”

Vamos, que después de haberse interrumpido artificialmente el ciclo normal de quiebras e insolvencias → Están empezando a haber más liquidaciones de empresas.

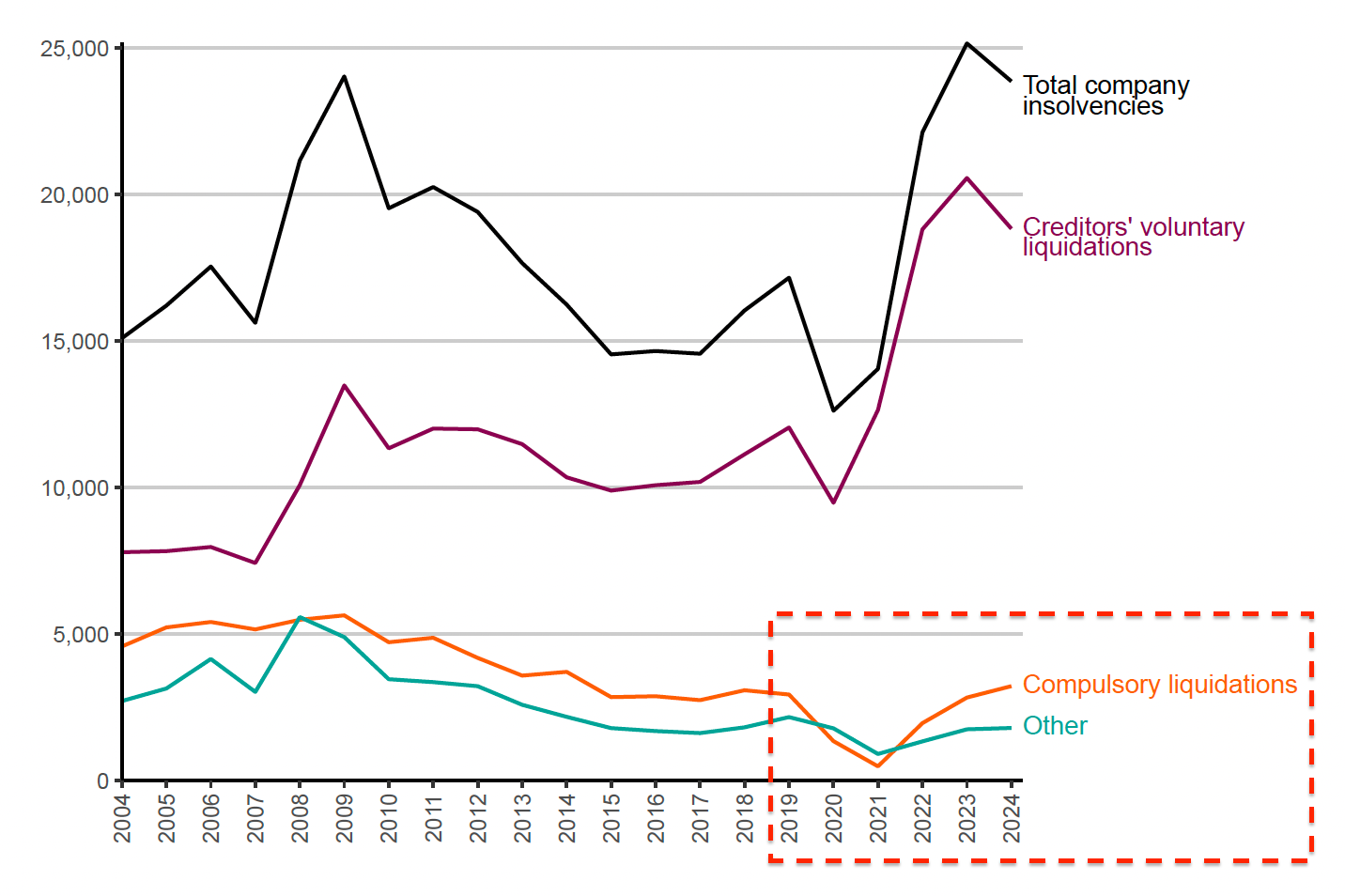

Aquí puedes ver como en 2020, en plena pandemia, las insolvencias de empresas alcanzaron un “mínimo” y luego se dispararon:

💡 Es importante fijarse en las Liquidaciones Obligadas (compulsory liquidations) donde Manolete está especializado y no tanto en las Voluntarias.

Ojo, esto no es algo positivo para la economía de Reino Unido → Es algo bueno para Manolete.

⚠️ Podrían empezar a haber problemas en UK.

¿Comprar Acciones de Manolete?

Nunca recomendaré abiertamente que compres ningunas acciones → Es más, desconfía de quien lo haga.

🎯 Porque no hay algo que sea “bueno” para todos.

Otra cosa es compartir lo que uno hace, luego la decisión es de cada uno.

Aunque tampoco me parece buena idea copiar lo que otros hacemos sin pasarlo por tu propio criterio y análisis.

Has visto como analizando determinadas empresas, pueden servir como indicador adelantado del estado futuro de la economía,

Igual que vemos los avisos en resultados de empresas como Tesla, Whirlpool, Ford, GM, Walmart, Target o Dollar Tree entre otras que avisan de una posible ralentización del crecimiento o recesión en EEUU.

Manolete podía avisar de un entorno desfavorable para la economía aunque, en este caso → Favorable para ellos.

✅ Aparte del nombre, me gustan varias cosas:

Liderazgo y experiencia del CEO y fundador con un 15% de la empresa,

Asignación de Capital

Históricamente prudente en la expansión,

Dejó de pagar dividendos y eso mejoró considerablemente su estrategia para no consumir tanta deuda.

Comunicación con el mercado y transparencia

Reconocen errores y dificultades abiertamente,

Transparente al desglosar los ingresos no cobrados (en un modelo donde suele haber bastante “creatividad contable”),

Gestión del riesgo operativo

Ampliación del equipo jurídico interno de forma controlada,

Cultura y visión estratégica

Fuerte foco en mantener el modelo especializado en insolvencias, sin desviarse hacia otros tipos de litigios más inciertos.

⚠️ Ojo:

Capitalización bursátil muy baja (£40m) y poco volumen de negociación,

El sentimiento negativo que tiene es elevado, esto puede ser malo, pero muy positivo si realmente empieza a mejorar.

La presión compradora o vendedora puede mover el precio rápidamente.

🐂 En este momento NO tengo acciones de Manolete (aunque el nombre me encante) y tampoco es una recomendación de inversión → La uso como ejemplo para explicar cómo funcionan ciertos modelos de negocio y valoraciones cuando el toro te embiste.

Por curiosidad → Las acciones que yo tengo ahora y otras ideas para que analices, las actualizo aquí dentro👇

📊 Si estás dentro, hoy recibes la Plantilla Excel de Análisis y Valoración de Empresas (solo esto vale más que lo que pagas en todo un año).

🔎 La semana que viene, el precio de la suscripción mensual será un +49% superior (si ya estás dentro antes, se mantiene).

Espero que te haya sido de ayuda :)

Cristian

🤜🏼📊🤛🏼

He leido otros analisis de esta empresa antes que el aqui expuesto. Te felicito porque vas al grano explicando las claves rapida y claramente. En otros casos, aun teniendo mas datos, habia la misma o menos informacion relevante pero diluida en muchas mas paginas. Gracias!

¡Manolete Partners! Cotizada en el mercado alternativo británico y con un nombre sacado del mundo taurino… Negocio simple y peculiar... Una auténtica perlita para los fans de Lynch. Ahora solo queda estudiarla a fondo...